Így húznak le a bankok – kiszámoltuk, hogyan jársz a legjobban

A magyar hétköznapok nem olcsók – és nem is csak az élelmiszerárak vagy a rezsi miatt. Az állam és a szolgáltatók egymásra licitálva nyúlnak a zsebünkbe adók, járulékok, rejtett költségek formájában. De a bankolás világában még némileg visszavehetjük az irányítást. A rengeteg, mondhatni elrejtett, összehasonlíthatatlan dokumentumból kinyertük a számlacsomagok részleteit, és azok alapján készítettünk egy táblázatot, amiben egy helyre összegyűjtöttük az egyébként átláthatatlan díjakat. Az elemzés után cikkünkben az eredményeinket leegyszerűsítve mutatjuk be, amiből kiderül, hogyan spórolhatsz komolyabb összegeket – teljesen legálisan.

A magyar ember fizet – fizet akkor is, amikor dolgozik, és akkor is, amikor költ. A béréből eleve levonják a személyi jövedelemadót (szja), majd amikor vásárol valamit, rájön még 27 százalék általános forgalmi adó (áfa) – így gyakorlatilag a megkeresett bére után duplán adózik. És ez még csak a kezdet. A kötelező biztosításoktól a közműszámlákon át mindenhol ott a trükk: valamiért mindig többet adunk ki, mint amennyit kellene.

Az infláció csak rátett egy lapáttal. Ma már az is pénzbe kerül, ami régebben ingyen volt. A boltban a csomagolásnak és a gyorséttermekben az elviteles zacskónak is ára lett, pedig korábban nem volt (mint például a McDonald’sban). A futárszolgálatoknál (Wolt, Foodora) a rendelés végösszege már úgynevezett „rendszerhasználati” vagy „szolgáltatási” díjat is tartalmaz, aminek természetesen az a célja, hogy „kiváló rendelési élményt és minőségi szolgáltatást” tudjanak biztosítani. Ezek a platformok korábban főként az éttermektől kaptak jutalékot, így viszont már a vásárlót is megterhelik. Amikor házhoz szállítással rendelünk, számos étteremnél eleve magasabb az étel ára, mint a helyszínen – hiszen valahol be kell hozniuk annak a költségét, hogy a Foodorán/Wolton jelen lehessenek. Erre rájön a kiszállítási díj, és most már a „szolgáltatási” díj is, meg persze a borravaló is, ha nem akarunk smucignak tűnni.

És eddig a bankolásról még nem is beszéltünk. Kevés olyan ország van Európában, ahol az átlagember annyit fizet a pénzintézeti szolgáltatásokért, mint Magyarországon.

Számlavezetés, átutalás, bankkártyahasználat, SMS-értesítések – minden mozdulatunkért apránként, de következetesen zsebelik be a pénzt. Egy év alatt ezek a kis tételek akár tízezer forintos nagyságrendre is rúghatnak, és gyakran észrevétlenül szivárognak ki, de tudatos döntésekkel, némi utánajárással és a megfelelő konstrukciók kiválasztásával rengeteget lehet spórolni. Ebben a cikkben pontosan ezt járjuk körbe: hogyan lehet minimalizálni a bankolás költségeit, és hogyan lehet akár teljesen ingyenes bankszámlát is fenntartani.

Új lehetőség: ingyenes alapszámla

A Magyar Nemzeti Bank és a Magyar Bankszövetség megállapodása értelmében 2025 áprilisától a bankok díjmentessé teszik az alapszámlát mindaddig, amíg az infláció három egymást követő hónapban nem csökken 4 százalék alá. Ez a lépés megtakarítást jelenthet azok számára, akik csak egyszerűbb szolgáltatásokat vesznek igénybe.

Mit kínál az alapszámla?

Egy olyan bankszámlát, amelyet mindenki igénybe vehet jövedelemtől függetlenül. Biztosít egy kártyát, amivel hozzáférhetünk az alábbi szolgáltatásokhoz:

- Ingyenes készpénzfelvételt biztosít ATM-ből vagy postán, de mindössze havi két alkalommal, és összesen legfeljebb 150 ezer forintig, vagy a bankfiókban egy alkalommal 50 ezer forintig.

- Ingyenes forintalapú átutalást nyújt belföldre havonta legfeljebb négyszer, összesen maximum havi 100 ezer forintig.

- Díjmentes bankkártyás fizetés jár hozzá belföldön, forintban történő tranzakciók esetén.

- Díjtalan készpénzbefizetést forintban.

- A beszedési megbízásokra szintén nem számolhat fel költséget a pénzügyi szolgáltató, például a rezsi kiegyenlítésénél.

- Internetbankot és mobilbank-szolgáltatást is tartalmaz.

Kinek érdemes alapszámlát nyitni, és mire érdemes figyelni?

Ideális választás olyan magánszemélyeknek, akik csak egy szimpla forintalapú bankszámlával szeretnének rendelkezni, hogy a legegyszerűbb pénzügyi szolgáltatásokat használni tudják. Tehát azoknak kiváló lehetőséget kínál a költségek csökkentésére, akik nem utalnak túl gyakran vagy nagyobb összegeket, nem igényelnek hitelkeretet és csak havi egy-két alkalommal vesznek fel pénzt. Fontos megjegyezni, hogy csak akkor nyitható, ha az ügyfélnek nincs más forintalapú számlája, vagy a meglévőt megszünteti, továbbá a szolgáltatások korlátozottak lehetnek a hagyományos csomagokhoz képest.

Nézzük meg részletesen, hogyan tudunk spórolni minden más esetben: milyen banknál, milyen számlát érdemes nyitni?

Az elemzéshez a belföldi pénzintézetek díjjegyzékeit tanulmányoztuk. A leírások alapján ígéretesnek tűnő kisebb szolgáltatókat is vizsgáltuk, nemcsak a legtöbb ügyféllel rendelkező intézményeket, mint az OTP vagy az MBH – így került az analízisbe például a Gránit Bank és a MagNet Bank.

A csomagokat az átlagember szemszögéből néztük. Bár bizonyos prémium csomagok árszabása kedvezőbb, cserébe a számlavezetési díj magas lehet, vagy olyan megkötések tartoznak hozzájuk, amik a hétköznapi polgárok számára kevésbé jöhetnek szóba. Ezek a feltételek vonatkozhatnak a havi jóváírás minimális mértékére is, vagy arra, hogy mekkora összeg legyen hó végén mindig letétben.

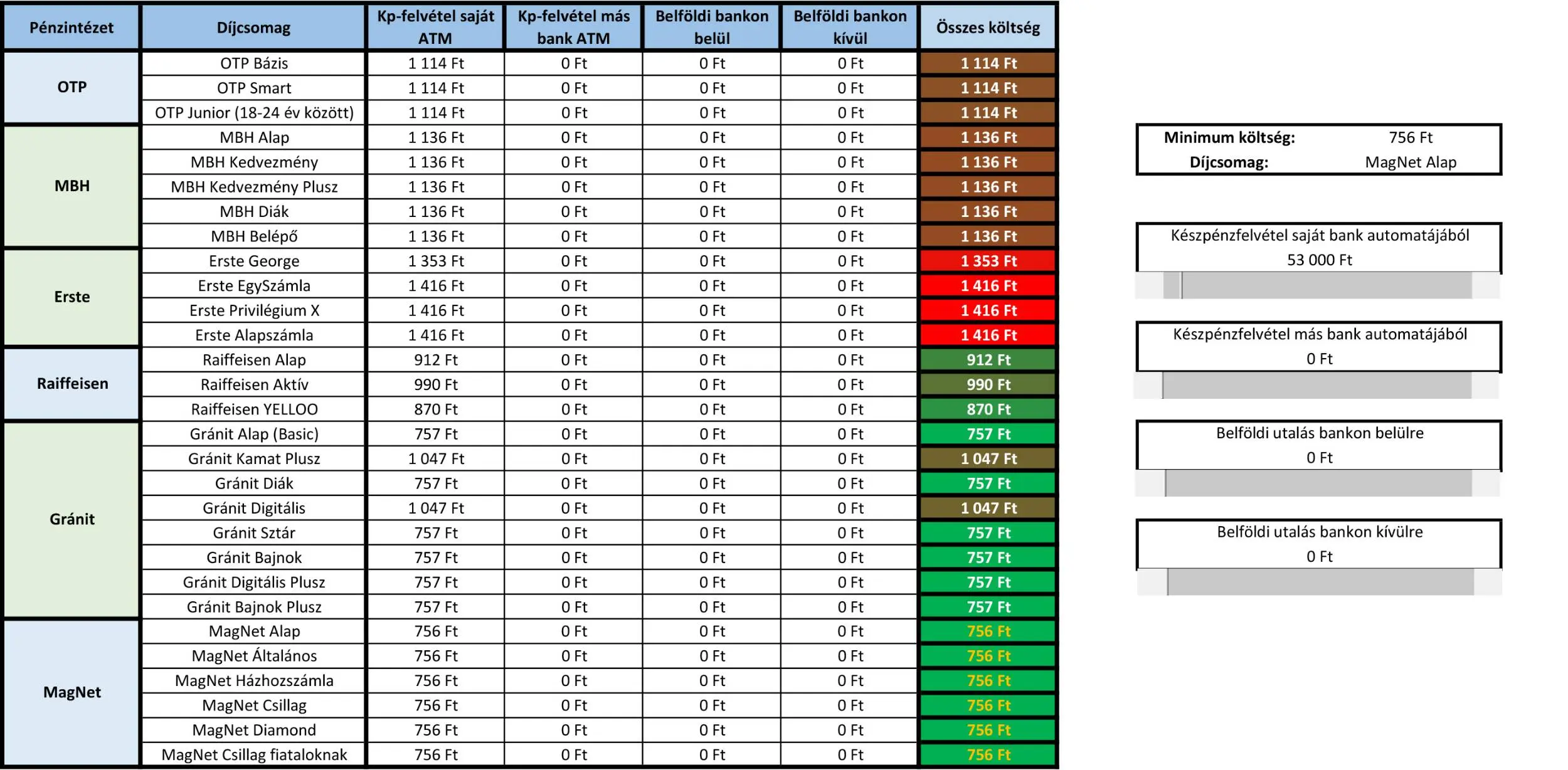

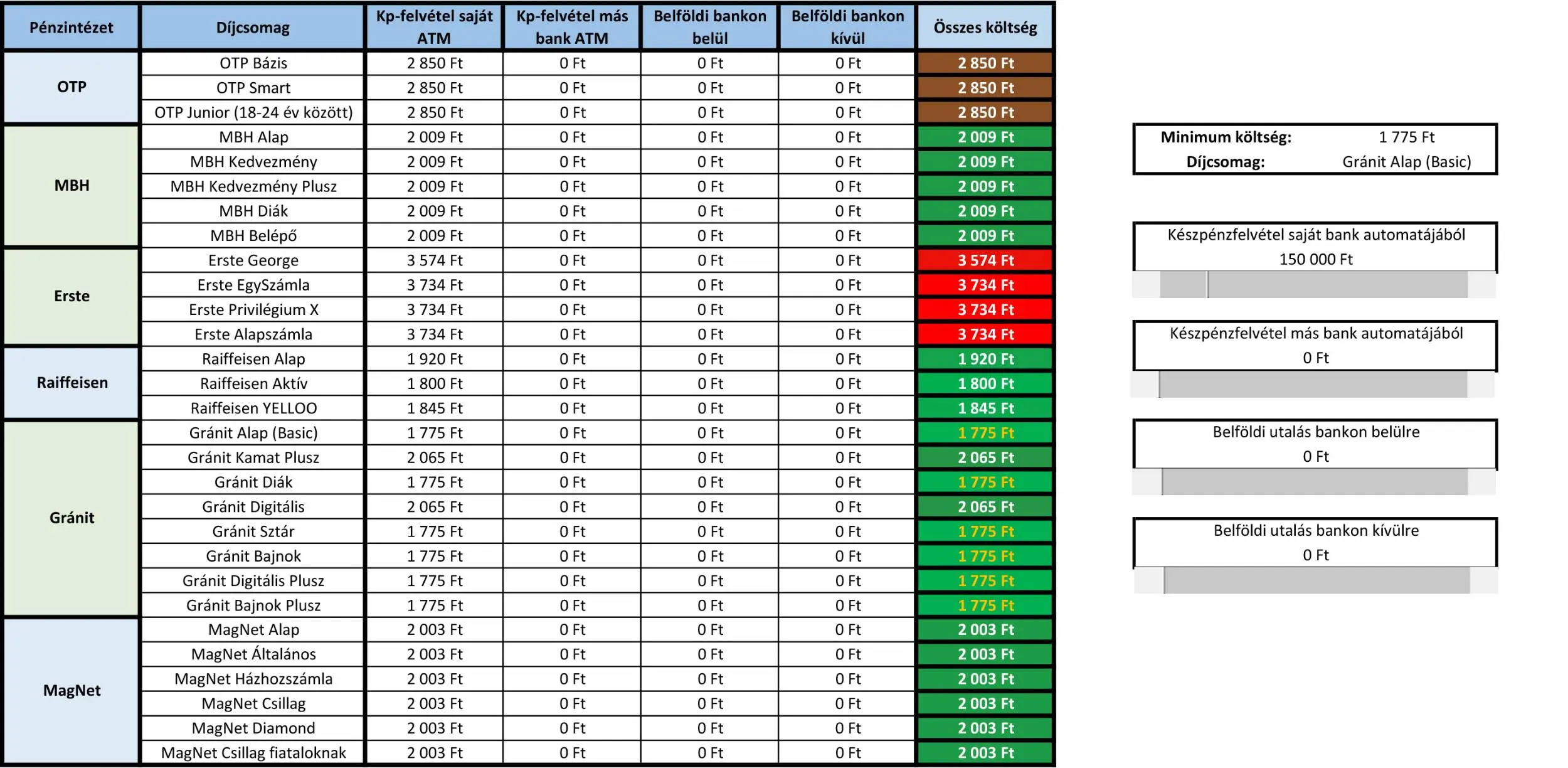

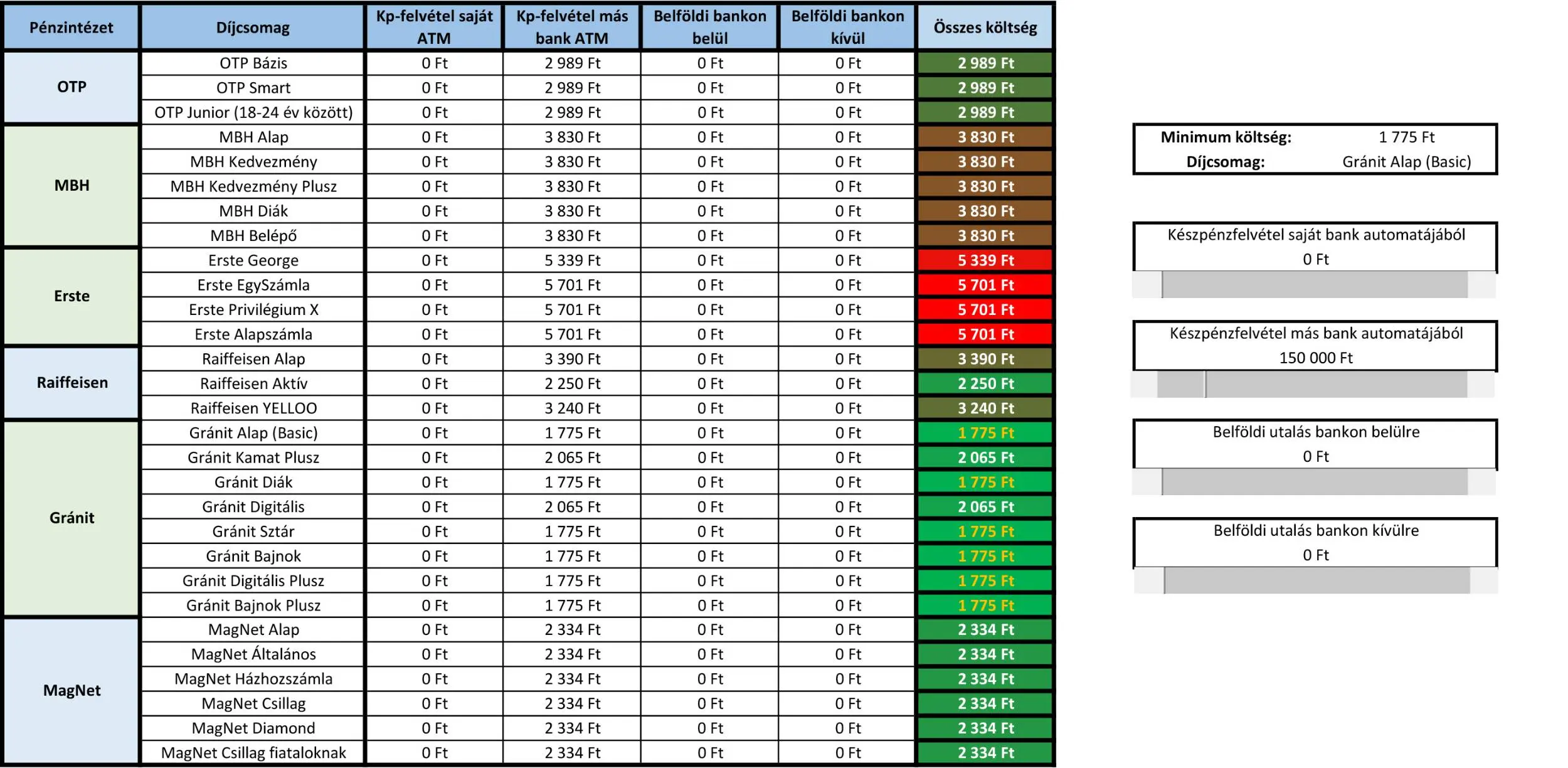

Először nézzünk meg egy olyan esetet, ahol az – egyébként ingyenes – kártyás fizetésen kívül csak belföldi készpénzfelvétel történik, de már elhasználtuk erre a díjmentes lehetőségeinket.

Amennyiben a saját szolgáltatónk ATM-jét használjuk, úgy havi 53 ezer forint felvételéig a MagNet Banknál lehet a legolcsóbban elvégezni ezt a pénzügyi műveletet. Utána 54 ezer forinttól a Gránit Bank csomagjaival járunk a legjobban. 68 ezer forinttól a Raiffeisen alapszámlájának költsége a legkevesebb, 81 ezer forinttól 133 ezer forintig pedig a Raiffeisen Aktív számla.

134 ezer forinttól átlagember számára észszerű kereteken belül (1 millió forint alatt) már a Gránit Bank csomagjai a legjobbak ismét.

Amennyiben más intézmény ATM-jét használjuk a készpénzfelvételre, úgy minden esetben – továbbra is a hétköznapi ügyfél számára racionális mértékű összegre nézve – a Gránit Bank a legkedvezőbb.

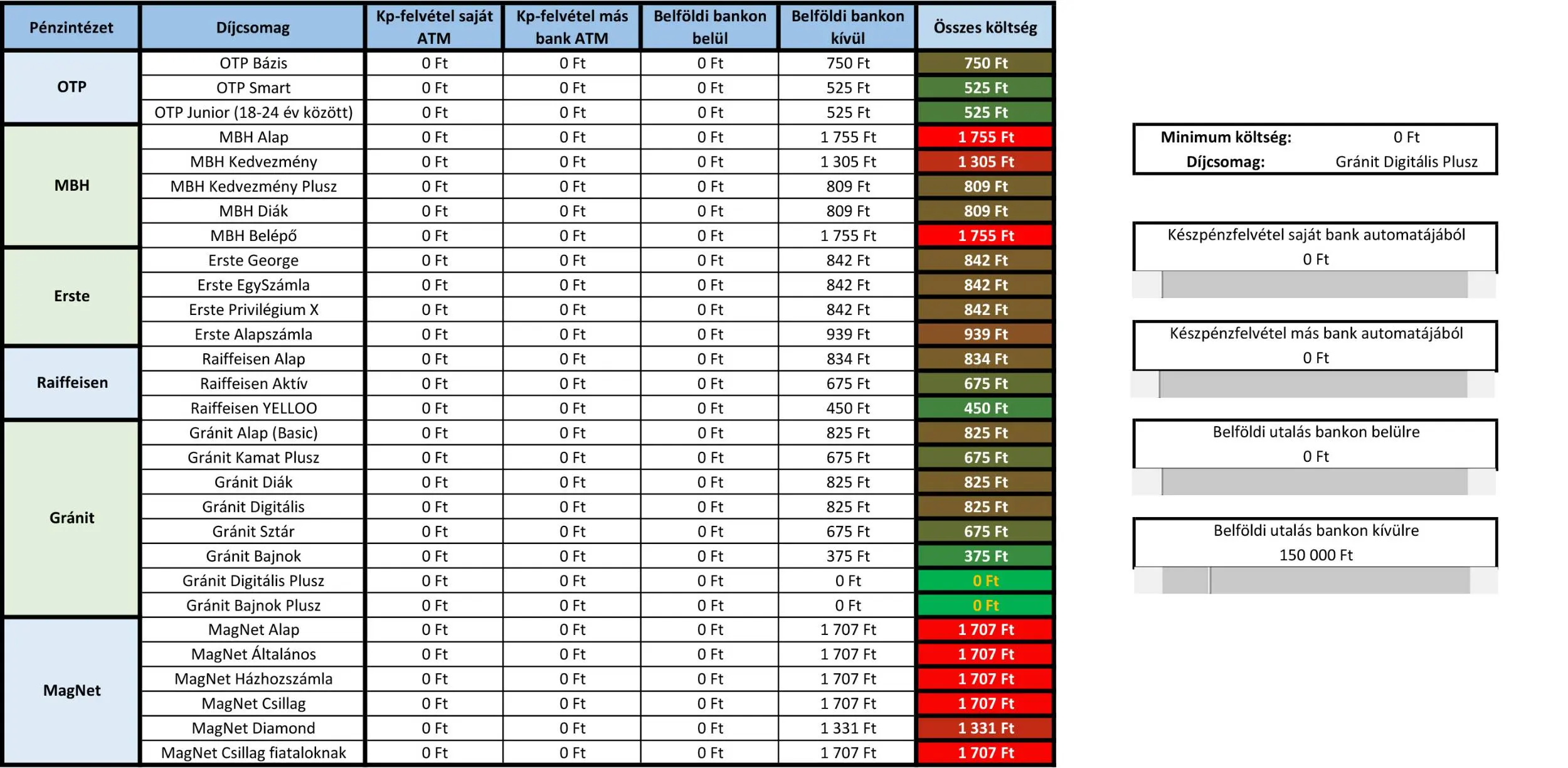

Belföldi utalások esetén – akár bankon belül, akár bankon kívül – a

Gránit Digitális Plusz vagy a Gránit Bajnok Plusz a legelőnyösebbek, hiszen ezeknél 0 forint (még az állami illetékdíjat sem hárítják az ügyfélre).

Havi számlavezetési díjuk viszont van, ellentétben a Plusz nélküli csomagokkal – ha csak kisebb utalásokat végzünk, így érdemesebb azokat megfontolni. Azt is érdemes megjegyezni, hogy a Bajnok és Bajnok Plusz opciók feltételhez kötöttek: havonta legalább 280 ezer forint jóváírást kell kapnunk, és a hónapot legalább 150 ezres egyenleggel kell zárnunk.

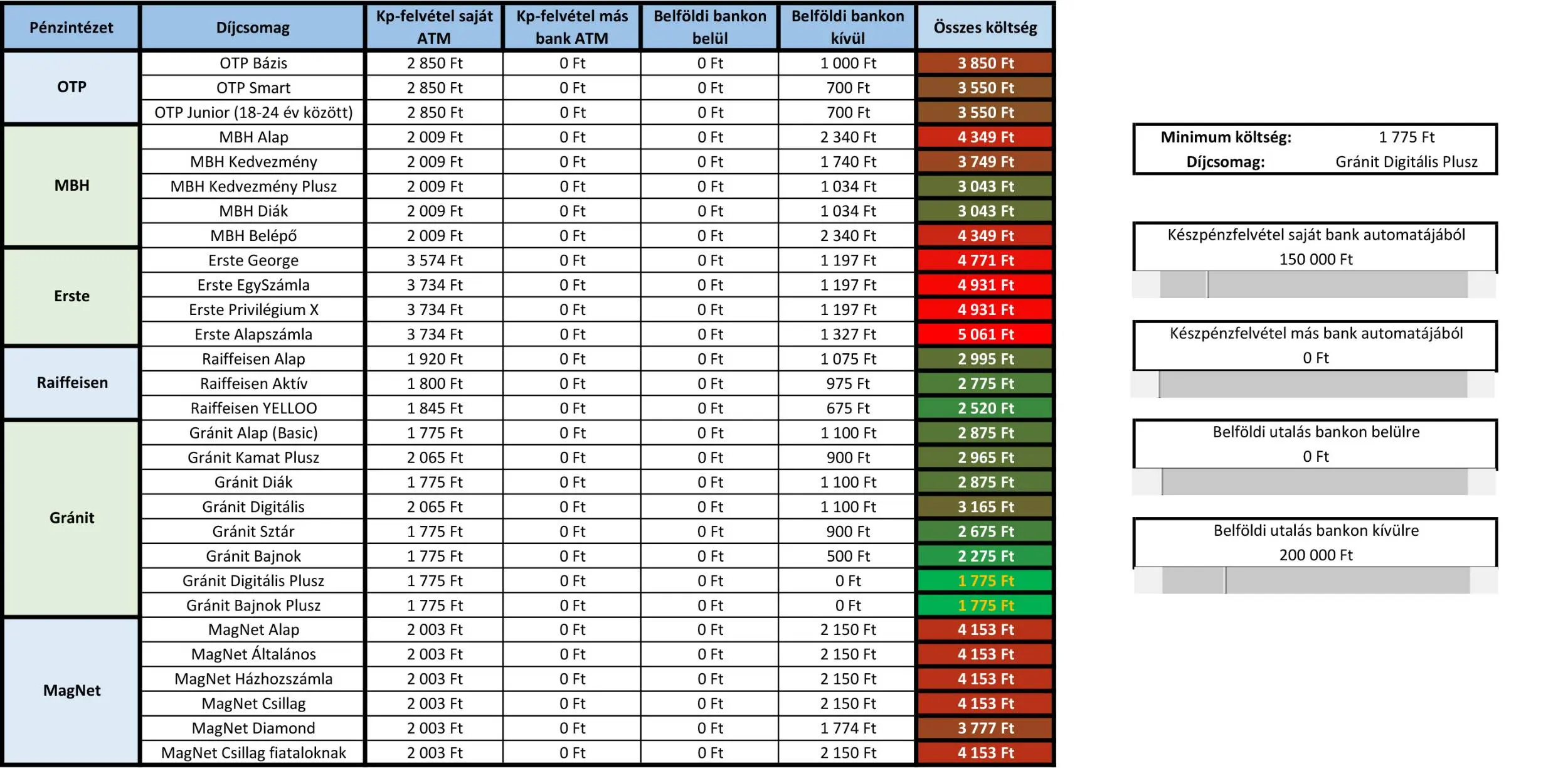

Nézzünk egy általános példát is: Márta néni hó vége felé már elhasználta az ingyenes tranzakciós és felvételi lehetőségeit, azonban az egyik unokájának szeretne átutalással vásárolni valamit a születésnapjára 200 ezer forint értékben (az eladó egy másik bank ügyfele). A fiának pedig közeleg a házassági évfordulója, amire kézműves ajándékot csináltat 150 ezer forint értékben – viszont csak készpénzt fogad el a vállalkozó, így ezt az összeget fel kell még vennie hó vége előtt, hogy időben elkészüljön az ajándék. Az alábbi képen látható, hogy a tranzakciós díjak hogyan alakulnak a különböző számlacsomagok mellett.

A megosztott táblázatban a sárga cellák tartalma szerkeszthető, a többi érték azok alapján automatikusan frissül. Az Összes költség oszlopban a háttérszín mutatja, hogy melyik csomaggal spórolunk a beállított műveletek mellett a legtöbbet (zöld jelöli a legolcsóbb konstrukciót, piros a legdrágábbat). A legjobb opciót arany betűszínnel is megkülönböztetjük.

Az elemzés korlátai

Fontos kiemelni, hogy az elemzés nem teljes körű, több szempontból is egyszerűsített megközelítést alkalmaztunk annak érdekében, hogy a mindennapi felhasználók szempontjából legrelevánsabb költségek kerüljenek előtérbe. Ennek megfelelően a modellünk az alábbi korlátozásokkal rendelkezik.

Az analízis során nem vizsgáltunk minden pénzintézményt – amelyeket elemeztük, azoknál sem feltétlenül szerepel minden számlacsomag. Továbbá csak elektronikus úton indított belföldi eseti átutalásokkal számoltunk, mivel ezek a legelterjedtebbek és jellemzően a legolcsóbbak. A készpénzfelvétel esetében kizárólag belföldi ATM-használatot vettünk figyelembe, mivel ez a leggyakoribb és a legelőnyösebb is. Csak forintalapú tranzakciókat tanulmányoztunk, hiszen az átlagember számára a devizaműveletek nem megszokottak.

Kizárólag az engedményes kereten (pl. havi kétszer 150 ezer Ft-os ingyenes készpénzfelvétel) felüli tranzakciók költségét vizsgáltuk, mivel ezek jelentik a tényleges kiadást az ügyfél számára. Bizonyos számlacsomagok kiterjeszthetik az államilag előírt kötelező kedvezményeket is, például havi négy ingyenes készpénzfelvételt biztosíthatnak. Nem vizsgáltunk rendszeres megbízásokat és csoportos beszedéseket. Feltételeztük, hogy összesen legfeljebb két utalást végez az ügyfél – egyet bankon belül és egyet azon kívül –, de a valóságban egy egyszeri 150 ezer forintos utalás helyett elképzelhető három külön művelet 150 ezer forint összértékben – ez az egyébként alacsony fix árat háromszorozza meg, az arányos részen sok esetben nem változtat.

Bár ezek a szűkítések csökkentik az összehasonlítás általános érvényességét, az elemzés célja a tipikus hétköznapi fogyasztó költségeinek bemutatása volt.

A Revolut mint kiegészítő megoldás

A magyar bankszámlák között megszokottak a magas árak és a bonyolult feltételek, ezért érdemes a fintech világába is belépni: a Revolut-fiók létrehozása és használata (nincs számlavezetési és utalási díj) teljesen ingyenes, amihez egy virtuális bankkártya is jár – fizikai kártyát is igényelhetünk hozzá egy egyszeri kiadás (2300 Ft + postaköltség) ellenében, de nem szükséges. A Revolut olyan szolgáltatásokat kínál, amelyek jól kiegészíthetik, de nem helyettesítik teljesen a hagyományos megoldásokat.

Külföldi utalások és valutaváltás terén a bankközi árfolyamokat kínáló platform gyakran kedvezőbb feltételeket biztosít, mint a hagyományos SWIFT‑díjak vagy devizadíjak. A mobilalkalmazásban pár kattintással lehet váltani euró, dollár vagy akár más devizák között, az első havi néhány száz euróig pedig általában nem kerül semmibe az átváltás.

A Revolut-felhasználók között a pénzküldés gyakorlatilag azonnali: ha szeretnénk rendezni a közös kiadásokat a barátokkal, vagy gyorsan kölcsönadnánk valakinek, ez percek alatt megoldható, extra díj nélkül. Külföldi utazáskor különösen előnyös a Revolut‑kártya, hiszen a helyi valutában, a banki árfolyamot követve lehet fizetni, és 75 000 Ft-ig ingyenesen vehetünk fel készpénzt ATM‑ből (felette felszámolják a felvett összeg 2 százalékát, de legalább 400 Ft-ot). Az alkalmazás továbbá beépített költségkövetést, egyszer használatos virtuális kártyát és kriptovaluta‑ és részvénykereskedést is kínál egy helyen.

Ugyanakkor a Revolut használata során kalkulálnunk kell azzal, hogy nem magyar számlaszámot kapunk, így az onnan indított és ide érkező forintátutalások nem az Azonnali Fizetési Rendszert használják, ezért 1–3 munkanapot is igénybe vehetnek. Továbbá készpénz közvetlen feltöltésére jelenleg még csak tesztelési fázisban van lehetőség – ha pénzt szeretnénk a Revolut-fiókunkba juttatni, akkor másik számláról vagy másik Revolut‑felhasználótól kell utalnunk. Figyelni kell arra is, hogy hétvégén, amikor a bankközi piac zárva van, az átváltások után 1 százalék extra jutalékot számolnak fel.

A végeredmény, azaz a számítások után a lehető legkedvezőbb bankolási mód 2025 tavaszán:

A leginkább javasolt módszer egy magyar bankszámla, a Gránit Banknál elérhető Digitális Plusz csomag és a Revolut használatának ötvözése.

Így a rezsi, a bér érkezése és a mindennapi magyarországi átutalások lebonyolításához használhatjuk a Gránit Banknál nyitott bankszámlánkat. A hozzá kapott kártyával feltölthetjük a Revolut-fiókunkat. A külföldi utalások és online nemzetközi vásárlások esetén a platform baráti árfolyamai és a pénztárcakímélő tranzakciók jól kiegészítik a hagyományos szolgáltatásokat. Külföldi utazáskor szintén spórolhatunk a Revolut-kártya segítségével készpénzfelvétel és kártyás fizetés esetén. Így egyszerre élvezhetjük az azonnali, díjmentes hazai tranzakciók kényelmét és a fintech‑megoldások nyújtotta rugalmasságot és alacsonyabb költségeket.

(Képek: Remenyiczki Éva/Magyar Jelen, kiemelt kép forrása: iStock)

Az X- és Telegram-csatornáinkra feliratkozva egyetlen hírről sem maradsz le!

Mi a munkánkkal háláljuk meg a megtisztelő figyelmüket és támogatásukat. A Magyarjelen.hu (Magyar Jelen) sem a kormánytól, sem a balliberális, nyíltan globalista ellenzéktől nem függ, ezért mindkét oldalról őszintén tud írni, hírt közölni, oknyomozni, igazságot feltárni.

Támogatás